こんにちは。

サッチー先生です。

本日のテーマは「PLとは何か?」です。

あなたは、PLをご存知でしょうか?

経営に携わっている方なら見ているはずですね。

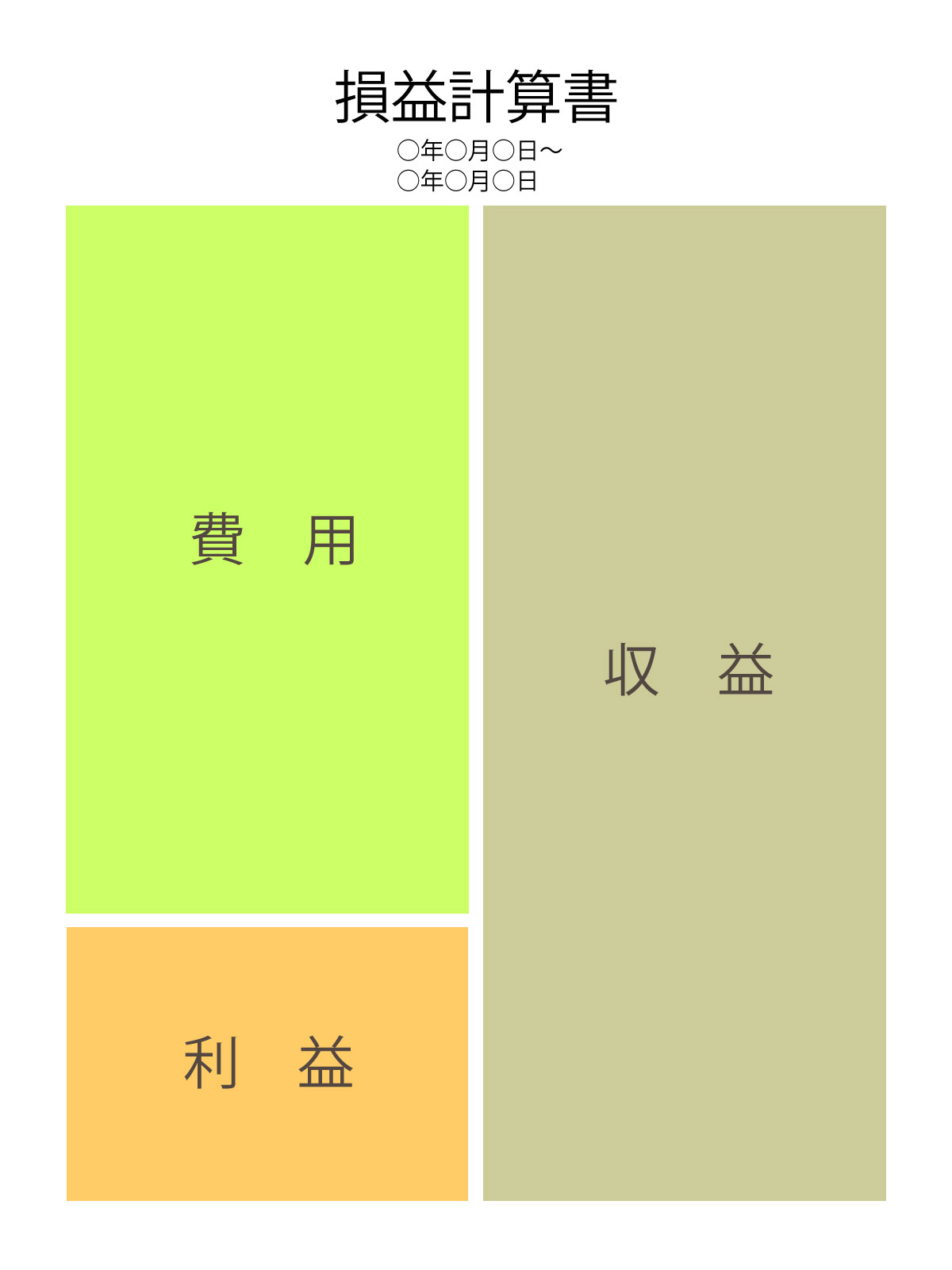

PLとは、損益計算書のことです。

Profit and Loss statementの略で、PLとか、P/Lと書かれています。

今回は、このPLについて、見ていきましょう。

[広告]

★低コストではじめよう★お店のサイトをもっと簡単にカッコよくしたいと思ってる方にオススメです★↓↓↓

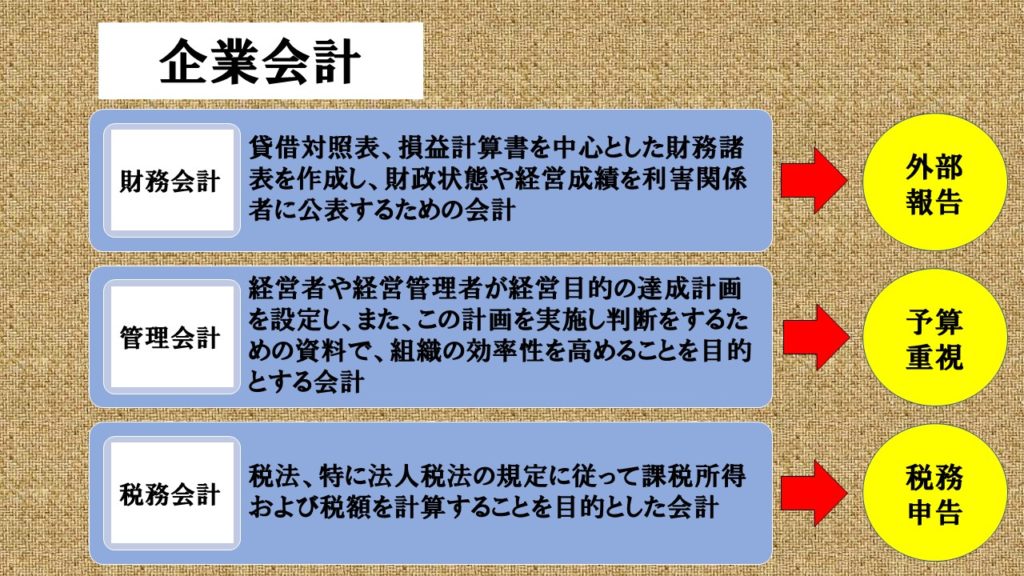

損益計算書(PLまたはP/L)は、

財務諸表の1つで、

会社が、会計期間中にどの程度の利益を稼ぐことができたかを示すものです。

複式簿記と呼ばれる手法により貸借対照表などと同時に作成されており、

利益(Profit)と損失(Loss)が分かるようになっています。

以前、企業会計のご紹介の中で、少しだけ触れましたが、(→会社の常識? 企業会計とは?)

今回は、詳しく見ていきます。

まず、

費用対収益対応の原則というものがあります。

損益計算書を作成するときは、

費用と収益を明確に分類し、

各収益項目と、

それに関連する費用項目とを

対応させて表示しなければならないというものです。

たとえば、

「売上」という収益を計上するためには、

様々な費用が発生しています。

売り上げた製品を製造するのに使った、または、製品を仕入れた費用(売上原価)や、

これを販売するために使った費用など(販売費及び一般管理費)です。

収益と費用を対応させることで、

ある期間の損益が正確に計算されます。

費用と収益は相殺せずに、総額表示をしています。

それでは、

利益の種類とそれぞれの意味についてを見ていきましょう。

1.売上総利益

「売上総利益」は、

売上から売上原価を差し引いたものです。

一般的には、粗利益と呼ばれています。

例として、

7000万円で仕入れたり製造したものを、1億円で売った場合には、

差額の3000万円が売上総利益となります。

2.営業利益

「営業利益」は、

一番重要な利益とみられています。

売上総利益から、販売や管理にかかる費用を差し引いた利益で、

本業での利益を表すものです。

先ほどの例の続きとして、

販売員へのお給料(給与)や販売経費、管理経費が2000万円かかる場合、

3000万円から差し引いた、

残りの1000万円が営業利益となります。

3.経常利益

「経常利益」とは、

営業利益に金融収支(余裕資金の運用益や、借入金の利息費用等)などの

営業外損益を加減したものです。

例の続きとして、

銀行の借入金があり、

600万円の利息を支払っている場合には、

経常利益は400万円となります。

4.税引前当期純利益

「税引前当期純利益」は、

経常利益に特別損益(火災による損失や、固定資産の売却による損益等)などを

加減した税金計算前の最終利益です。

また、例の続きとして、

固定資産の売却による利益が100万円あれば、

400万円に足されて、

税引前当期純利益は500万円になります。

5.当期純利益

「当期純利益」は、

税引前当期純利益から、

支払うべき税金を差し引いた利益です。

例の続きとして、

税金が200万円だったとすると、

500万円から差し引いて、

300万円が当期純利益となります。

当期純利益は、損益計算書に表示される最後の利益です。

[広告]

↓↓おすすめ講座

↓↓おすすめ講座

サラリーマンが最低限知っておくべき税金の話・・・

サラリーマンが最低限知っておくべき税金の話・・・

↓↓おすすめ講座

決算書 決算の基礎知識

決算書 決算の基礎知識

PL(P/L)を見るときのポイントについて

損益計算書を見るときのポイントを見ていきましょう。

1.前年度との比較

PL(P/L)は、

通常は前年比との比較がなされています。

この比較から、

売上高や、利益の伸びがどの程度なのか?を見ることによって、

成長性を見ます。

2.売上高の絶対額

売上高の大きさは、会社の大きさでもあります。

大きいだけがいいことではありませんが、

B/S(バランスシート)の総資産との割合で効率性も読み解くことができます。

3.営業利益の絶対額と比率

売上が大きくて、

利益も大きい会社が良い会社となりますが、

収益率も重要です。

売上総利益率、

つまり、売上と売上原価の関係は、

事業の市場での強さを示す比率となります。

4.当期純利益の絶対額と比率

特別損益や税金を控除したうえでの純利益は、

配当や翌期以降への再投資の源泉となるものであり、

最終の収益性を見るものです。

5.特別損益の金額と内容

営業利益と当期純利益との差額が大きい場合、

特別損益の内容について、特に留意する必要があります。

通常の事業取引とは異なり、臨時的な取引で特別損益は発生しますが、

事業の構造改革で、

損失を計上したり、

含み益のある資産を売却して利益を計上したりと、

会社の戦略がこの項目に現れることが多いと言えるでしょう。

最後に名言を一つご紹介します。

学び続ける者は歳をとらない。

人生の素晴らしさとは

心を若く保つことである。

(ヘンリー・フォード)

本日は以上です。

有難うございました。

次回のブログで、またお会いしましょう。

参考文献:「君、こんなことも知らんのか」と言われる前に読む本

編著者:新人教育研究会

発行所:株式会社 洋泉社

|

【中古】「君、こんなことも知らんのか」と言われる前に読む本 / 新人教育研究会 価格:108円 |

![]()

経理部長が新人のために書いた 経理の仕事がわかる本

著者:近藤 仁

発行所:株式会社 日本実業出版社

|

経理部長が新人のために書いた経理の仕事がわかる本 [ 近藤仁 ] 価格:1,404円 |

![]()

ステキな英文フレーズ 1340

発行所:株式会社 ブティック社

[広告]

↓↓eラーニング利用者数で抜群の実績!

![]()

nex8で顧客をよび戻す↓

低価格なのに高速・多機能・高セキュリティ

月額400円(税別)から最大容量100GB

WordPress専用高速サーバー Z.com WP

![]()

![]()

![]()